4 月非農報告顯示勞動市場結構健康,經濟趨緩非衰退,股市已 Price in 今年降息預期,朝最優劇本前進

- 正瑋 趙

- 2024年5月4日

- 讀畢需時 2 分鐘

4 月非農就業人數自前值的 31.5 萬降至 17.5 萬,同時,失業率從 3.8% 小幅上揚至 3.9%,對於美國經濟來說,雖然經濟數據下滑,卻不是壞事,對美國聯準會 (Fed) 來說,看見潛在通膨上揚因子被壓抑,反而能打消部份認為還有升息機會的市場分析師。

非農就業人數(上圖)& 每小時薪資變化走勢(下圖)。資料來源:Bloomberg

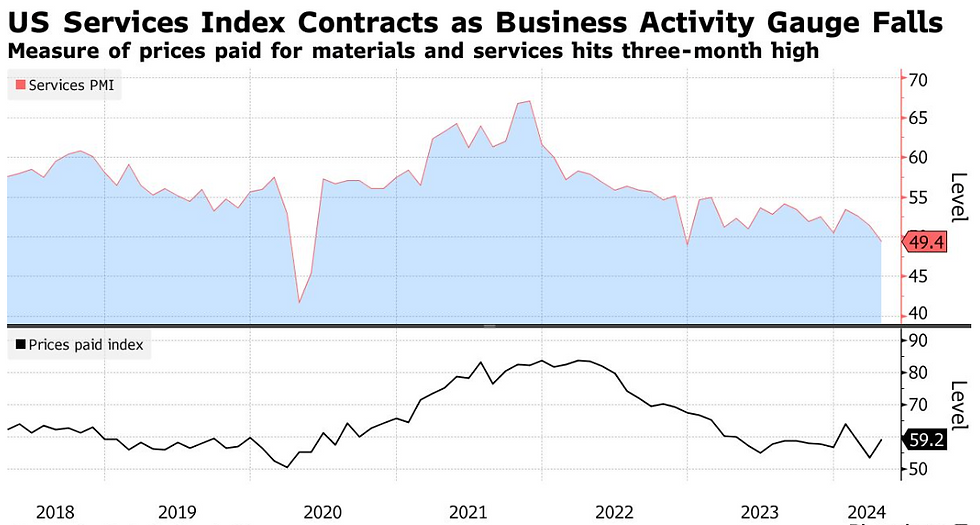

拆解非農就業人數的結構可以發現,教育醫療、交通運輸與金融服務依然續漲,構成通膨僵固的核心,但資訊傳播、零售銷售、專業技術業和營建業都已呈現疲態,消費佔美國 GDP 近七成,而服務業又佔了當中的七成,在 4 月也跌至 50 榮枯線下,進入收縮區間。同時,觀察耐久財的新訂單年增率自 1.95% 滑落至 1.28%,顯示除了剛性需求外,民間消費動能已被抑制。

ISM 服務業綜合指數(上圖)& 材料和服務價格指數(下圖)。資料來源:Bloomberg

非農就業人數自 2023 年 3月起即持穩在 15 萬人以上,聯準會估計非農人數增長 15 萬至 20 萬人皆在正常的成長範圍,強勁的勞動力回歸和移民進入勞動市場,讓民間維持一定購買力,支撐經濟運作,同時優化勞動力市場的供需,壓制薪資漲幅,讓通膨在健康的勞動結構中緩步下降。

此外,失業率小幅攀升,但依然在自然失業率 4% 的範圍內,符合聯準會欲壓低通膨,以及維持低失業率的目標,將菲利浦曲線 (Phillips Curve) 向左移動。

菲利浦曲線左移 (Phillips Curve) 。資料來源:EconomicsHELP

在 Fed 的「勞動力再平衡」 (Re-balanced) 策略下,減緩薪資成長速度將是未來重要的觀察指標,每小時薪資從 2022 年 3 月就開始趨勢性下降,這讓聯準會有了採取預防性降息的政策迴旋空間,目前市場論述集中在 Fed 將在 9 月降息,全年降息 1 碼,不過,即使降息 2 碼也不需太擔心,這些因素皆已被市場 Price in 了,只要不再重啟升息循環,對市場來說依然處在多頭的態勢中。

所以,失業率並無趨勢性上升,薪資成長率無大幅擴張,以及非農就業人數持穩 15 萬以上,這次非農報告並無顯示出勞動市場出現結構性問題,代表經濟活動趨緩,而非進入衰退區間,只要市場論述不要出現升息預期,股價的估值亦不會出現大幅轉向。

留言